Lawstyle

Povinnosť finančne zabezpečovať všetky registrované cirkví a náboženské spoločnosti nevyplýva len z osobitného zákona, ale okrem toho SR podpísala Základnú zmluvu medzi Slovenskou republikou a Svätou stolicou. Kedy bola táto zmluva prijatá, o aký typ zmluvy ide a prečo jej znenie nielen akademici považujú za kontroverzné?

Na to, aby sme pochopili, prečo je toľko diskutovaná odluka cirkví od štátu, je potrebné ozrejmiť si platnú a účinnú právnu úpravu, ktorá ustanovuje spôsob financovania cirkví a náboženských spoločností. Zaujímavosťou je, že samotný zákon upravujúci danú problematiku pochádza ešte z roku 1949, čo sa nepáči ani predstaviteľom EÚ, práve oni ho považujú za neprimeraný k pomerom dnešnej doby.

Cyrilo-metodské duchovné dedičstvo a historický odkaz Veľkej Moravy je jasný už aj v samotnom kontexte preambuly Ústavy SR. Vývoj právnej úpravy vzťahu cirkví a štátu na našom území je zaujímavý. V článku rozoberáme historicko-právny exkurz vývoja zákonnej úpravy financovania cirkví na území SR, ktorý ma dopad aj na dnešný právny stav.

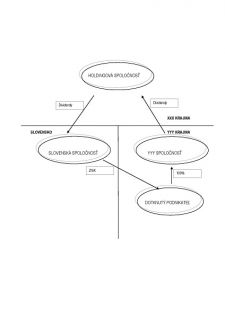

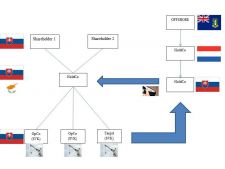

Po minulom článku pokračujeme štruktúrou číslo 2. Táto možno bude možno čoskoro zaujímavá aj pre slovenské fyzické osoby, ktoré vlastnia obchodné spoločnosti na Slovensku a budú musieť tak platiť daň z dividend, ak sa táto daň zavedie.

Pojem daňová optimalizácia prirodzene priťahuje pozornosť. Ak v pozadí takejto optimalizácie je ekonomicky opodstatnená transakcia, jedná sa o celkom legálny spôsob znižovania nákladov. Nižšie môžeme vidieť príklad takejto štruktúry v strednom kroku realizácie.

Index sentimentu nákupných manažérov (PMI) v eurozóne v máji zostal blízko úrovní predchádzajúceho mesiaca a dosiahol 53,9 bodu. Nálada podnikateľov v eurozóne tak bola stále lepšia než v prvom kvartáli, čo naznačuje, že tempo ekonomického rastu by v druhom štvrťroku mohlo mierne zrýchliť, a to z 0,2 % q/q v Q1 na asi 0,5 % q/q.

Podľa predbežného odhadu Štatistického úradu slovenská ekonomika v 1. štvrťroku rástla tempom 2,4% medziročne, čo predstavuje oproti predchádzajúcemu kvartálu (1,5 %) výrazné zrýchlenie. Výsledok tak prekonal náš odhad ako aj odhad trhu. Po sezónnom očistení ekonomika rástla tempom 2,0 % r/r.

Spotrebiteľská inflácia v apríli zostala na úrovni predchádzajúceho mesiaca a dosiahla tak hodnotu -0,2 % medziročne. Inflácia tak zaostala za konsenzom trhu ako aj za naším odhadom. V medzimesačnom porovnaní zostali ceny nezmenené. Prekvapenie opäť priniesli najmä ceny potravín, ktoré v prakticky všetkých kategóriách klesali alebo rástli pomalšie než naznačovala sezóna.

Minulý rok predložilo Ministerstvo financií návrh novely zákona č. 78/1992 Zb. o daňových poradcoch a Slovenskej komore daňových poradcov (ďalej len „zákon“), ktorý bol následne schválený vládou SR. Od januára tohto roku je novelizovaný zákon účinný, pričom priniesol viaceré zmeny v oblasti daňového poradenstva týkajúce sa definície pojmu daňové poradenstvo, rovnako ako aj praktických aspektov výkonu poradenstva v oblasti daní.

Nálada nákupných manažérov v eurozóne sa v apríli podľa predbežných výsledkov indexu PMI opäť zlepšila z 53,0 na 54,0 bodu – čo je najvyššia úroveň za posledné tri roky. K zlepšeniu prispel najmä priemysel, avšak pozitívny vývoj zaznamenal aj sektor služieb. V rámci jednotlivých krajín sa opäť zlepšilo najmä Nemecko, avšak oživenie sentimentu pokračuje aj v krajinách periférie. Naopak, nálada vo Francúzsku sa mierne zhoršila, aleudržala sa nad 50 bodmi. Pozitívnou správou je aj to, že firmy podľa prieskumu po dlhej dobe opäť prijímali nových zamestnancov. Výsledky okrem toho opäť ukázal deflačné riziká - ceny, ktoré si firmy účtujú, aj naďalej klesajú. Podľa predstaviteľov spoločnosti Markit index PMI naznačuje, že ekonomika eurozóny by mala v 2. kvartáli rásť tempom 0,5 % q/ q.

Deficit hospodárenia verejnej správy na Slovensku podľa Eurostatu dosiahol v roku 2013 úroveň 2,8 % HDP a zaznamenal tak zaznamenal oproti roku 2012, kedy dosiahol úroveň 4,5 %, zaznamenal výrazné zlepšenie. Deficit pritom skončil pod hranicou vládneho cieľa (2,9 % HDP) aj napriek tomu, že Eurostat neuznal predaj štátnych ropných rezerv ako rozpočtový príjem. V rámci jednotlivých kategórií dosiahla najväčšiu úsporu ústredná štátna správa, avšak výrazne sa zvýšil aj prebytok hospodárenia samospráv.