Dane

Daňové právo nebýva vždy priateľské k poctivým podnikateľom. Niekedy dokonca pôsobí ako dvaja hrubokrkí mafiáni z 90. rokoch, ktorí majiteľa reštaurácie odvedú za mesto pomstiť neochotu podnikateľa deliť sa s nimi o svoje zisky z príjmov reštaurácie. Prečo sú dvaja? Lebo jeden sa volá DPH a druhý daň z príjmov. V pozadí však stojí ešte jedna postava, policajt s menom reštrukturalizácia. Ten sa však iba pozerá a nasadí vám dýku do chrbta akonáhle ho požiadate o pomoc.

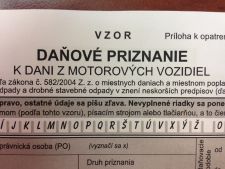

Koniec januára je pre podnikateľov tradične obdobím, kedy im vzniká povinnosť podať daňové priznanie k dani z motorových vozidiel a vypočítanú daň zaplatiť. Každý, kto v roku 2013 využíval auto na firemné účely, je povinný urobiť tak v priebehu nasledujúcich dvoch dní.

Globálny svet ekonomiky a finančných transakcií uskutočňovaných v offshore centrách je nepochybne jadrom moderného chápania obchodu a to nielen teoreticky. Berúc do úvahy štatistiky pochádzajúce zo zahraničného prostredia rovnako ako aj informácie mapujúce slovenské podnikateľské prostredie, prítomnosť fenoménu využívania destinácií označovaných ako daňové raje je viac ako zreteľná.

NR SR schválila novelu zákona o dani z príjmov, ktorá s výnimkou niektorých bodov nadobúda účinnosť 1.1.2014. Novela zavádza novú nezdaniteľnú časť základu dane, ktorou sú príspevky na doplnkové dôchodkové sporenie. To v zásade znamená, že osoba, ktorá si šetrí v treťom pilieri môže mať vyššiu čistú mzdu do 45 EUR/ročne.

Novela zákona o dani z príjmov, ktorá platí od 2014 zavádza nové, prísnejšie pravidlá týkajúce sa transferového oceňovania. Tieto zmeny sa týkajú každého daňovníka, ktorý uskutočňuje transakcie so zahraničnou fyzickou alebo právnickou osobou, ktorá je podľa slovenského zákona o dani z príjmov s týmto daňovníkom ekonomicky, personálne alebo inak prepojená. Po novom budú takéto osoby doslova nútené mať pripravenú transferovú dokumentáciu kedykoľvek k nahliadnutiu.

Všetko sa začalo sťažnosťami slovenských priemyselných výrobcov na vysokú cenu elektrickej energie pre komerčných odberateľov. Riešením by podľa Ministerstva hospodárstva SR malo byť zavedenie solárnej dane alebo solárneho poplatku, ktorý „zdaní“ výnosy solárnych elektrární a podstatnú časť z nich odvedie do štátneho rozpočtu, z ktorého sa bude dotovať zníženie konečnej ceny elektrickej energie.

Technické zhodnotenie vo svojej podstate znamená výnimku zo všeobecného režimu uplatňovania výdavkov jednorázovo ako daňové výdavky v zdaňovacom období v ktorom je o nich zaúčtované. Ak nejaké výdavky spĺňajú definičné znaky technického zhodnotenia podľa zákona č. 595/2003 Z.z. o dani z príjmov v platnom znení a účinnom znení, daňovník ich nemôže jednorázovo uplatniť. Daňovník je v takom prípade povinný zvýšiť vstupnú, respektíve zostatkovú cenu majetku na ktorom sa technické zhodnotenie vykonalo, čo predstavuje odlišný daňový režim.

Zmluvy na zamedzenie dvojitého zdanenia sa dnes dotýkajú každého, koho príjem súvisí s viac ako dvoma suverénnymi štátmi. Ak napríklad fyzická osoba pracuje v zahraničí, ale je občanom Slovenskej republiky alebo firma je registrovaná na Slovensku, ale má aj príjmy zo zahraničia, ako sa tieto príjmy zdaňujú a kde? Na tieto otázky odpovedajú práve daňové zmluvy a spôsob akým sa interpretujú.

Už v roku 2011 navrhla Európska komisia zaviesť tzv. daň z finančných transakcií, čo sa však stretlo s veľkým odporom. Dnes je však situácia iná a na stole leží smernica, ktorá zavádza daň z finančných transakcií. Tú dnes podporuje len 11 krajín Európskej únie, avšak vrátane Nemecka, Francúzska a Slovenska. Obrovským kritikom tohto návrhu je Spojené kráľovstvo. Znamená táto daň zemetrasenie v Európskej únii? Čo vlastne zdaňuje a aké sú motívy jej zavedenia? O tom je táto analýza.

Ak poskytujete služby klientom z iného členského štátu a nie ste platiteľom DPH, pravdepodobne sa pre účely DPH budete musieť registrovať. Za nedodržanie tejto povinnosti Vám hrozia administratívne sankcie. Kto sa musí registrovať a aké DPH konsekvencie z toho plynú, aj o tom je tento krátky článok.

Tento článok je súčasťou edície článkov o daňových rajoch, ktorých využívanie pre zníženie daňovej a odvodovej povinnosti, ochranu vlastníctva a jeho anonymitu je pre niektoré podnikateľské subjekty veľmi atraktívne. Dnes, kedy daňovo-odvodová záťaž na Slovensku nie je v súlade so základným princípom zdaňovania, ktorým je neutralita daní, je motivácia prispôsobovať svoje aktivity aj s ohľadom na daňové dôsledky vyššia ako by v efektívnej spoločnosti mala byť. Inými slovami, daňové subjekty sú viac motivované platiť menej daní ako je v efektívnej spoločnosti potrebné. Tento článok má za úlohu v krátkosti opísať vývoj daňových rajov (v širšom význame) v historickom kontexte.