Po prijatí Lisabonskej zmluvy môžeme EU charakterizovať nielen ako právne spoločenstvo, ale aj ako subjekt medzinárodného práva, subjekt, ktorý má svoju právnu subjektivitu. EU disponuje svojim vlastným právnym poriadok, ktorý existuje popri právnych poriadkoch jednotlivých členských štátoch. Tento právny poriadok sa po prijatí Lisabonskej zmluvy nazýva už iba právnym poriadkom Únie. „Úniový poriadok je teda nezávislý: má svoje vlastné právne pramene a disponuje vlastnými inštitúciami, ktoré sú oprávnené tieto pramene vytvárať a interpretovať.“[1]

Pramene práva EU sa skladajú z primárnych prameňov, všeobecných zásad úniového práva, z medzinárodných dohôd uzatvorených Úniou a zaväzujúcich Úniu, sekundárneho práva a z judikatúry Európskeho súdneho dvoru (ďalej iba „Súd“).

Primárne právo

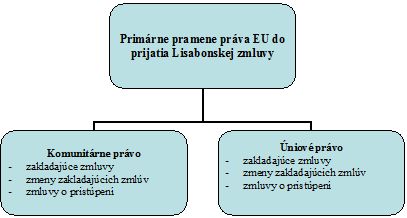

Do prijatia Lisabonskej zmluvy existovala tzv. trojpilierova štruktúra, ktorá bola súčasťou dvoch samostatných prameňov práva EU. Nasledujúca schéma vykresľuje jednotlivé pramene[2].

Obrázok č.1: Schéma primárnych prameňov práva EU do prijatia Lisabonskej zmluvy

MAZÁK, J., JÁNOŠIKOVÁ, M. 2009. Základy práva Európskej únie.

Základnými právnymi prameňmi, ktoré označujeme za primárne pramene práva sú zakladajúce zmluvy EU. Tie sú však stále považované za medzinárodné zmluvy a nie za ústavný rámec EU. Pričom práve tieto právne akty sú tým základným kameňom z ktorého vychádzajú ostatné právne akty EU. Súd ich dokonca niekoľko krát označil za základnú ústavnú chartu.

Primárne právo je na čele hierarchie právnych aktov EU. Má najvyššiu právnu silu. Túto nadradenosť primárneho práva nad sekundárnym potvrdzuje článok 263 ods. 2 Zmluvy o fungovaní EU, ktorý priznáva právomoc Súdu zrušiť sekundárny právny akt, pokiaľ porušuje primárne právo. Medzi základné dokumenty EU patria:

- Zmluva o založení Európskeho spoločenstva pre uhlie a oceľ – 1951;

- Zmluva o založení Európskeho hospodárskeho spoločenstva – 1957; a

- Zmluva o založení Európskeho spoločenstva pre atómovú energiu – 1957.

Okrem týchto základných zmlúv poznáme ako súčasť primárneho práva aj novelizácie ku ktorým patria:

- Zlučovacia zmluva;

- Jednotný európsky akt;

- Maastrichtská zmluva;

- Amsterdamská zmluva;

- Zmluva z Nice;

- Lisabonská zmluva.

Existujú ešte ďalšie dokumenty, ktoré považujeme za primárne právo EU. Sú to napríklad:

- Prístupové zmluvy;

- Schengenská dohoda;

- Rôzne deklarácie;

- Atď.

Po nadobudnutí účinnosti Lisabonskej zmluvy sa novelizovali zakladajúce zmluvy a vytvorila sa nová štruktúra zakladajúcich zmlúv. Popri sebe existuje Zmluva o EU a Zmluva o fungovaní EU, obe s rovnakou právnou silou. ES, ktoré stálo na prvých 3 zakladajúcich zmluvách, zaniklo, pričom EU je jeho právnym nástupcom. Lisabonská zmluva síce znamenala veľkú zmenu vo fungovaní EU, avšak v oblasti daní nepriniesla prelomové zmeny.

Sekundárne právo

Tieto právne pramene vznikajú normotvornou činnosťou inštitúcii EU, pričom sekundárny právny akt je akýkoľvek akt bez ohľadu na právnu záväznosť, právnu silu, či účinok. Pred prijatím Lisabonskej zmluvy sme poznali dva druhy sekundárnych právnych aktov; a to komunitárne sekundárne akty a úniové sekundárne akty. Rozlišovali sa podľa toho, pre aký pilier EU boli prijímané. Nasledujúci obrázok vykresľuje štruktúru oboch typov sekundárnych aktov[3].

Obrázok 2: Schéma sekundárnych právnych aktov pred prijatím Lisabonskej zmluvy

MAZÁK, J., JÁNOŠIKOVÁ, M. 2009. Základy práva Európskej únie.

Zmluva o fungovaní EU v článku 288 ods. 2 vymedzuje pojem nariadenie; Nariadenie má všeobecnú platnosť. Je záväzné vo svojej celistvosti a je priamo uplatniteľné vo všetkých členských štátoch. Nariadenie je taký sekundárny právny akt, ktorý priamo automaticky od svojej účinnosti, bez ohľadu na adresátov aktu, zakladá práva a povinnosti. Má všeobecnú záväznosť, vo všetkých svojich častiach a priamo aplikovateľný vo všetkých členských štátoch.

Na rozdiel od nariadenia smernica, ktorú Zmluva o fungovaní EU v článku 288 ods. 3 vymedzuje ako; záväznú pre každý členský štát, ktorému je určená, a to vzhľadom na výsledok, ktorý sa má dosiahnuť, pričom sa voľba foriem a metód ponecháva vnútroštátnym orgánom. Práve smernice boli a sú často využívané pri harmonizácii daní v EU, nakoľko EU si plne uvedomuje rozmanitosť právnych poriadkov členských štátov, ich sociálnych, kultúrnych, spoločenských, ekonomických a ďalších odlišností, preto EU ponecháva členským štátom určitú voľnosť pri ich implementácii. Smernica na rozdiel od nariadenia nemá všeobecnú záväznosť, pretože je adresovaná iba členským štátom a nie všetkým FO a PO.

Tretím právne záväzným pomenovaným právnym aktom EU sú rozhodnutia, ktoré Zmluva o fungovaní EU v článku 288 ods. 4 charakterizuje ako; záväzné v celom rozsahu. Rozhodnutie, ktoré označuje tých, ktorým je určené, je záväzné len pre nich. Vo všeobecnosti môžeme rozhodnutie charakterizovať ako individuálny právny akt, ktorý je výsledkom aplikačnej činnosti príslušných inštitúcii EU. Môžeme sa však stať, že toto rozhodnutie nemá individuálnu záväznosť. Na rozdiel od smernice, ktorá je záväzná iba čo do výsledku, je rozhodnutie záväzné v celistvosti.

Medzinárodné zmluvy

Článok 217 Zmluvy o fungovaní EU oprávňuje EU uzavrieť medzinárodnú zmluvu s jedným alebo viacerými štátmi a medzinárodnými organizáciami. Do dnešného dňa nie je veľa medzinárodných zmlúv, avšak väčšou integráciou a vplyvom EU pravdepodobne bude počet týchto zmlúv narastať. Tieto medzinárodné zmluvy môžu mať rôzne konsekvencie vo vzťahu k daniam. Ako príklad nám môže slúžiť kreácia tzv. EFTA (European Free Trade Area), ktorá plní ekonomicko-integračné funkcie.

Case law Európskeho súdneho dvora

Judikatúra Súdu tvorí významný právny prameň. V oblasti priamych daní je dokonca najdôležitejším prameňom práva, nakoľko aplikuje základné slobody primárneho práva na rôzne daňové prípady. Prof. Kavelaars hovorí, že najdôležitejším vývojovým trendom v oblasti daní je judikatúra Súdu.[4]

Soft law (Mäkké právo

Mäkkým právom rozumieme súbor nezáväzných odporúčaní a stanovísk Komisie s cieľom usmerniť členské štáty v zosúlaďovaní právnych predpisov s Úniovým právom.

Právne princípy

Článok 19 Zmluvy o Európskej únii stanovuje, že Súd zabezpečí, že pri interpretácii a aplikácii zakladajúcich zmlúv bude právo dodržané. Toto právo je zdrojom pravidiel správania sa a zahrňuje okrem základných prameňov práva aj právne princípy. Súd aplikuje tieto zásady pri interpretácii jednotlivých právnych prameňov. Existujú písané aj nepísané právne princípy, pričom obe sú záväzným pravidlom správania sa. Primárne právo EU obsahuje písané princípy v súbore článkov, ktoré sú súčasťou zakladajúcich zmlúv. Zmluva o EU a Zmluva o fungovaní EU obsahujú širokú škálu týchto zásad, kde však nie všetky zasahujú do problematiky daňového práva.

Profesori Ben J.M. Terra a Peter J. Wattel považujú nasledujúce 3 princípy za relevantné vo vzťahu k daňovému právu:[5]

- Princípy prenesenia právomoci, subsidiarity a proporcionality;

- Princíp lojálnej spolupráce; a

- Zákaz diskriminácie založenej na štátnej príslušnosti.

Článok 4 v spojené s článkom 5 Zmluvy o EU hovorí o princípe subsidiarity; kompetencie, ktoré neboli delegované na EU ostávajú členským štátom. Princíp prenesenia právomoci je spomenutý v článku 5, kde odsek 2 hovorí, že hranice kompetencie EU sú hranicami, ktoré vytvárajú členské štáty. Kompetencie, ktoré neudelia EU ostávajú na úrovni členských štátov. Článok 5 odsek 4 zasa upravuje princíp proporcionality, ktorý hovorí, že obsah a formy činnosti EU neprekračuje rámec toho, čo je nevyhnutné na dosiahnutie cieľov.

Princíp lojálnej spolupráce uvedený v článku 4 odsek 3 hovorí o povinnosti štátov pomáhať si pri vykonávaní úloh, ktoré vyplývajú zo zmlúv a ktoré sú predmetom cieľov EU. Je to veľmi dôležité napríklad vo vzťahu k prijatiu nových štátoch, pri „aklimatizácii“ sa v prostredí EU. Tento odsek obsahuje nielen pozitívne vymedzenie tejto povinnosti, ale aj negatívne, ktoré hovorí, že členským štátom sa zakazuje prijať opatrenia, ktoré by sa priečili cieľom EU. Článok 4, ktorý obsahuje túto zásadu lojálnej spolupráce musí byť dodržiavaná nielen na centrálnej úrovni, ale každým štátnym orgánom, zahrňujúc aj daňové orgány.

Existujúci princíp rovnosti v sebe zahŕňa aj princíp, ktorý títo autori zahrnuli pod princíp vyskytujúci sa v daňovom práve. Je to zákaz diskriminácie založenej na štátnej príslušnosti. Je neprijateľné, aby v podmienkach modernej demokratickej spoločnosti existovala akákoľvek diskriminácia. Táto zásada je obsiahnutá v článku 18 Zmluvy o EU pričom platí, že tento princíp je realizovateľný v rámci pôsobnosti zmlúv a bez toho, aby boli dotknuté ich osobitné ustanovenia. V oblasti priamych daní je tento princíp Súdom aplikovaný veľmi frekventovane.

Základný rámec daňového práva v primárnom práve

Priame dane

Základným právnym prameňom je primárne právo. Po prijatí Lisabonskej zmluvy sa stala právnym základom Zmluva o fungovaní EU. Konkrétne články 20 a nasledujúce upravujú občianstvo Únie. Článok 20 hovorí o základných právach občana Únie:

- právo na slobodný pohyb a pobyt na území členských štátov;

- právo voliť a byť volení vo voľbách do Európskeho parlamentu a vo voľbách do orgánov samosprávy obcí v členskom štáte, v ktorom majú bydlisko, za rovnakých podmienok ako štátni príslušníci tohto štátu;

- právo požívať na území tretej krajiny, v ktorej nie je zastúpený členský štát, ktorého sú štátnymi príslušníkmi, ochranu diplomatických a konzulárnych orgánov ktoréhokoľvek členského štátu za rovnakých podmienok ako štátni príslušníci tohto štátu; a

- právo obrátiť sa s petíciou na Európsky parlament, obrátiť sa na európskeho ombudsmana a na inštitúcie a poradné orgány Únie v ktoromkoľvek jazyku zmlúv a dostať odpoveď v tom istom jazyku.

Inštitút občianstva Únie existuje paralelne popri občianstvu k členským štátom. Tieto články zakladajú tie základné práva občanom EU, sú tým nevyhnutným fundamentom spoločného trhu vo vzťahu k FO. Priznáva politické práva, práva ochrany v tretích krajinách a ďalšie práva, ktoré svojim duchom sú v súlade s základným cieľom EU v ekonomických oblastiach. Tieto články sa do prijatia Lisabonskej zmluvy nachádzali v Zmluve o založení ES.

Vnútorný trh EU je založený na základných slobodách. Tieto slobody upravené v Zmluve o fungovaní EU predstavujú aj v daňovej oblasti dôležitý právny základ. Case Law Súdu v oblasti priamych daní sa opiera práve o tieto slobody. Význam týchto slobôd pre EU zhrnul profesor Frotscher v nasledujúcej vete. „Základné slobody slúžia EU na to, aby zabezpečili fundamentálne ciele EU.“[6]

Články 28 a 29 Zmluvy o fungovaní EU upravujú voľný pohyb tovaru vo vnútri Únie. Sloboda voľného pohybu tovaru sa asi najviac dotýka daňovej problematiky, pretože okrem výhod colnej únie sa voľný pohyb tovarov dotýka aj kvantitatívnych obmedzení štátnych podpor, štátnych monopolov, či zákazu daňovej diskriminácie dovážaného a vyvážaného tovaru. Ustanovenia o obmedzeniach štátnej pomoci sa nachádzajú v článkoch 107 a nasledujúce Zmluvy o fungovaní EU. Cieľom koordinácie priamych daní je podľa týchto článkov o voľnom pohybe tovarov dosiahnuť stav, aby sa tovar vyrábaný v jednom členskom štáte mohol bez akýchkoľvek problémov a obmedzení dovážať do iných členských štátov EU a bol rovnako za tých istých podmienok ako domáce výrobky aj predávaný. Preto je v rozpore s cieľmi EU, aby domáce sadzby dane boli diskriminujúce pre zahraničných obchodníkov. Počas vývoja EU sme boli svedkami aj rôznych ďalších foriem daňovej diskriminácie, napríklad prostredníctvom rôznych výpočtov daňového základu, či uplatňovaní rozličných inštitútov, ktoré ovplyvňovali výšku daňovej povinnosti. Okrem toho je súčasťou výkladu týchto článkov aj zákaz ukladať akékoľvek clá a iné poplatky, ktoré by obmedzovali voľný pohyb tovarov, či rôzne kvantitatívne obmedzenia. Je prirodzené, že členský štát si automaticky chcú chrániť svoj domáci kapitál, taktiež je prirodzené, aby štát sa snažil dostupnými prostriedkami o zachovanie zamestnanosti, pretože voľný pohyb tovarov bez akýchkoľvek obmedzení vytvára tlak na konkurenčné prostredie v ktorom dokážu uspieť len tí najlepší.

Zmluva o fungovaní EU pamätá aj na rôzne sociálne disparity, ktoré vznikajú v súvislosti s liberalizovaním medzinárodného trhu. Článok 107 vymedzuje pomoc poskytovanú štátmi. Je dôležité v tomto ponímaní rozoznávať dovolené a nedovolené štátne pomoci. Komisia, ktorá má svoje právomoci v oblasti kontroly dodržiavania právnych predpisov EU, dozerá na to, aby akákoľvek realizovaná štátna pomoc určitým podnikateľským subjektom bola v súlade s týmto článkom. Tento článok pozitívnym výpočtom vymedzuje ktoré situácie zakladajú legitímnosť štátnej pomoci. Hlavne v súvislosti s postkomunistickými krajinami môžu nastať situácie, kedy liberalizácia trhu znamená v určitých regiónoch vznik tzv. hladových dolín. Ingerencia štátu je preto nevyhnutná, na čo pamätá aj primárne právo EU.

Článok 45 a nasledujúce Zmluvy o fungovaní EU upravujú voľný pohyb osôb, čo zahŕňa voľný pohyb pracovníkov, slobodu usadzovania sa, či podnikania. Z hľadiska voľného pohybu pracovníkov vo vzťahu k priamym daniam je zakázané pre členské štáty vytvárať diskriminačné legislatívne prostredie pre pracovníkov z iných členských štátov. Rovnako ako pri tovare, je zakázaná akákoľvek priama, či nepriama daňová diskriminácia. Z hľadiska ekonomických záujmov EU je liberalizácia pohybu pracovníkov dôležitá v rámci zefektívnenia mobility pracovníkov, absolútneho využitia komparatívnych výhod jednotlivých členských štátov. Efektivita a produktivita sú termíny, ktoré plnia kľúčovú úlohu v trhovom hospodárstve, preto cieľom EU je podporovať efektivitu práce aj spôsobom liberalizácia trhu s pracovníkmi.

Právo usadenia sa, podnikania sú nadväzujúce práva na právo pracovať za rovnakých podmienok v ktoromkoľvek členskom štáte EU. Z hľadiska ekonomickej výhodnosti je právo usadiť sa motivačný prvok, ktorý je nevyhnutný pri existujúcich právach pracovať a podnikať. Z tohto dôvodu EU dáva dôraz za liberalizáciu v tejto oblasti, pretože to tvorí sčasti motor hospodárskeho rastu EU. Aj pri týchto právach je zakázaná akákoľvek priama, či nepriama daňová diskriminácia.

Voľný pohyb služieb je ďalšou slobodou, ktorú upravuje Zmluva o fungovaní EU v článkoch 56 a nasledujúce. Táto sloboda je do veľkej miery kópiou voľného pohybu tovaru.

Voľný pohyb kapitálu predstavuje najcitlivejší zásah do suverenity štátov. Cieľom EU je odstránenie akýchkoľvek bariér, avšak s výnimkou, tak isto ako voľného pohybu pracovníkov, obmedzujúcich opatrení odôvodnených verejným poriadkom a verejnou bezpečnosťou. Zmluva o fungovaní EU ponecháva členským štátom samostatne si určiť uplatňovanie rozličných ustanovení daňových zákonov na rôzne subjekty v závislosti od miesta bydliska, resp. miesta, kde chcú investovať. Avšak tieto odlišnosti nemôžu byť prostriedkom pre svojvoľnú diskrimináciu alebo skryté obmedzovanie voľného pohybu kapitálu a platieb.

Okrem týchto článkov upravujúcich základné slobody trhu, článok 115 Zmluvy o fungovaní EU splnomocňuje Radu prijať také smernice, ktoré ovplyvňujú priamo alebo nepriamo fungovanie vnútorného trhu.

Nepriame dane

Základným právnym prameňom je Zmluva o fungovaní EU, ktorá obsahuje viacero článkov dotýkajúcich sa problematiky nepriamych daní. Už len z primárneho práva sú zrejmé ciele EU v tejto oblasti, ktoré sú postavené na hlbokej harmonizácii nepriamych daní a ponechaní suverenity štátov u priamych daní.

Články 110, 111 a 112 Zmluvy o fungovaní EU upravujú zákaz diskriminácie a rôznych ochranárskych opatrení členských štátov. Cieľom EU je spoločný trh, kde je irelevantné z ktorej krajiny tovar alebo služba pochádza. Článok 113 oprávňuje Radu prijať také opatrenia, ktoré prispejú k väčšej harmonizácii v oblasti DPH, spotrebných daní a iných foriem nepriameho zdaňovania s cieľom zabezpečiť jednotný, spoločný trh bez narúšania hospodárskej súťaže rôznymi diskriminačnými a inými opatreniami členských štátov.

[1] SIMAN, M., SLAŠŤAN, M. 2010. Primárne právo Európskej únie. s. 26.

[2] MAZÁK, J., JÁNOŠIKOVÁ, M. 2009. Základy práva Európskej únie. s. 212.

[3] MAZÁK, J., JÁNOŠIKOVÁ, M. 2009. Základy práva Európskej únie. s. 212.

[4] KAVELAARS, P., PECHLER, E. 2008: Tax Case Law of the Court of Justice of the European Union. s. 1

[5] TERRA B., WATTEL P. 2005. European Tax Law. s. 112

[6] FROTSCHER, G. 2009: Internationales Steuerrecht. s. 36.